O TRE não avalia esforço. Avalia documentação. E não começa pelo total gasto, como muita gente imagina. Antes de olhar valores, o auditor faz três verificações de consistência. A maioria das campanhas falha nas três, não por descuido, mas por nunca ter sabido exatamente o que estava sendo analisado.

Entender essa ordem muda a forma como você organiza tudo. Quando você sabe o que será verificado primeiro, para de acumular papel e passa a montar cada despesa pensando nessas três perguntas. Vamos a elas.

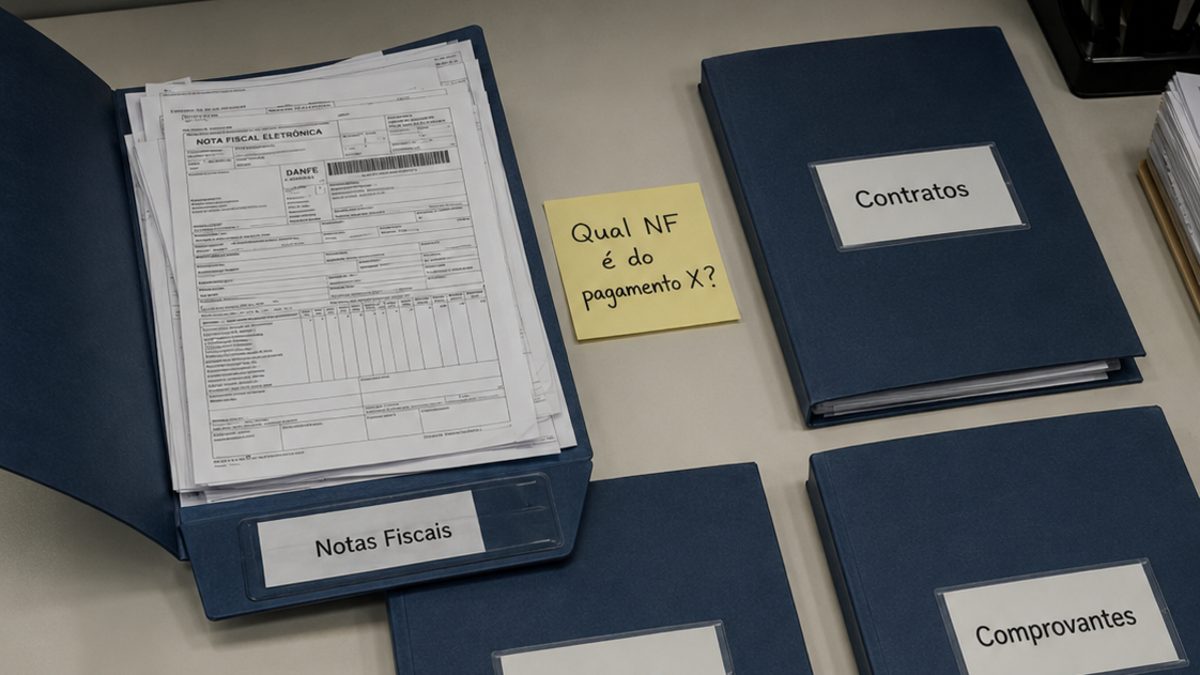

Primeiro: cada despesa tem um documento vinculado

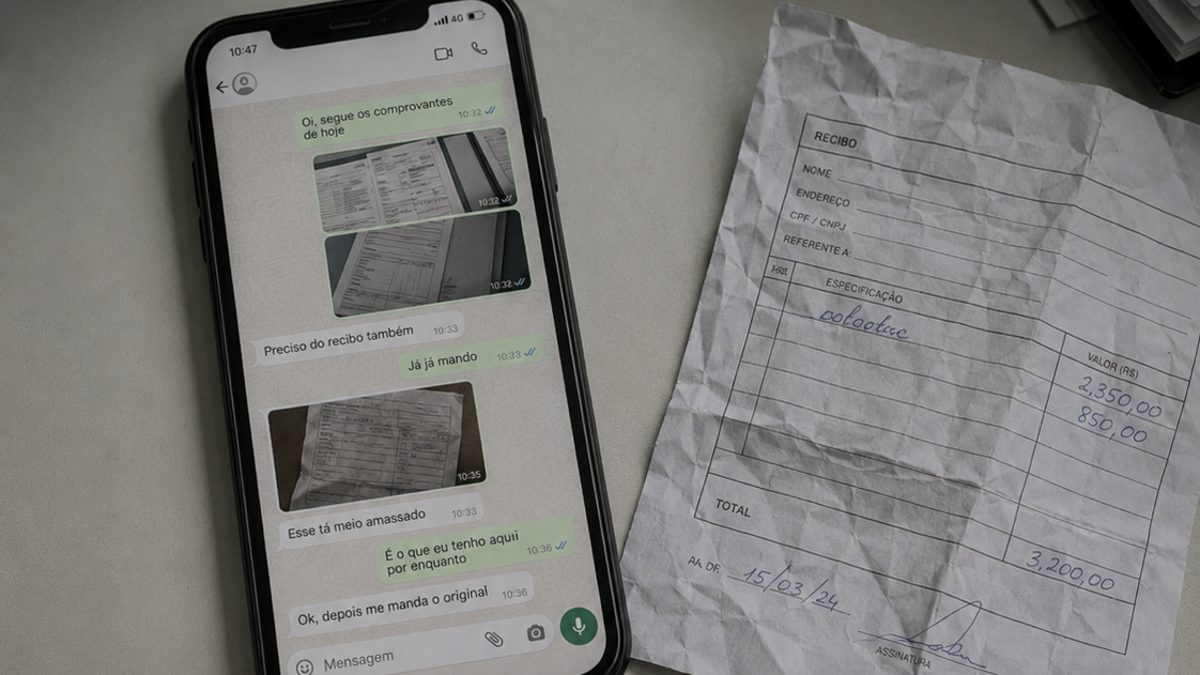

A verificação inicial não é se você guardou as notas fiscais. É se cada despesa tem um vínculo direto entre o pagamento e o comprovante correspondente. Uma pasta cheia de notas fiscais soltas não responde a essa pergunta. O auditor precisa olhar uma despesa e enxergar, ligados a ela, o contrato, o comprovante de pagamento e a nota fiscal, todos apontando para a mesma operação.

Quando os documentos estão organizados por tipo, todos os contratos juntos, todas as notas juntas, o vínculo se perde. A despesa vira um quebra-cabeça que o auditor teria que montar sozinho, e ele não vai fazer isso. Ele vai marcar como pendência.

O vínculo entre os documentos é o que transforma papel em prova. Sem ele, cada nota fiscal é só um pedaço de papel sem dono.

Segundo: o extrato bancário bate com os comprovantes

A segunda verificação cruza o extrato da conta oficial da campanha com os comprovantes entregues. Cada saída de dinheiro registrada no extrato precisa ter um comprovante e um documento de despesa correspondente. E cada comprovante entregue precisa aparecer no extrato.

É aqui que aparecem as inconsistências silenciosas. Um pagamento feito por conta pessoal e não pela conta da campanha. Um valor que saiu do extrato mas não tem despesa documentada. Um comprovante que não bate com nenhuma movimentação. Um único centavo sem comprovante já gera questionamento, porque sugere movimentação não declarada.

Terceiro: os contratos foram assinados antes dos pagamentos

A terceira verificação é a ordem das datas. O contrato precisa ser anterior ao pagamento. Sempre. Um contrato com data posterior ao pagamento não tem validade na lei eleitoral, porque indica que o acordo formal foi montado depois, possivelmente para justificar um gasto que já tinha acontecido.

Esse é um erro tão comum quanto invisível durante a campanha. Ninguém repara que assinou o contrato uma semana depois de pagar, até o auditor colocar as duas datas lado a lado.

Três pontos. A maioria falha nos três

Não por falta de dinheiro. Por falta de método. As três verificações têm algo em comum: todas dependem de decisões tomadas no momento de cada pagamento, não na semana da entrega. Quem documenta na hora passa nas três. Quem deixa para depois tenta reconstruir o que já aconteceu, e quase sempre fica algo de fora.

A boa notícia é que as três verificações são previsíveis. Elas não mudam de eleição para eleição. Quem organiza cada despesa com o vínculo correto, registra os pagamentos pela conta oficial e assina o contrato antes de pagar já chega à auditoria com os três pontos resolvidos. O resto da prestação de contas passa a ser conferência, não reconstrução.